電子帳簿保存法をわかりやすく解説!

目次[非表示]

「電子帳簿保存法」では、企業活動においてこれまで紙の原本を保存しなければならなかった証憑書類などでの電子書類保存を認めています。ペーパーレス化を図ることによって、紙の印刷コストや管理負担を軽減できるといったメリットがあります。 そこで本稿では、この「電子帳簿保存法とはなにか?」という素朴な疑問を解消していきます。

電子帳簿保存法とは?

電子帳簿保存法が施行されたのは1998年と案外古く、正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と呼びます。企業は法人税法や所得税法によって、帳簿や証憑書類などを原則として7年間保存しておく義務があります。

それまでは紙の原本として保存することが必須だったのに対し、電子帳簿保存法が施行されてからは特例として電子データでの保存を容認したのです。

さらに、2005年には一部内容が緩和されたことにより、それまで認められていなかったスキャンによる電子データ保存が認められるようになり、その後2015年と2016年の税制改正によっても要件緩和が行われています。

現在では、スマートフォンで撮影した画像での保存も認められるなど、法律としての利便性が向上しています。この電子帳簿保存法の要件に則して国税関係帳簿を電子データで管理することができれば、今までの印刷コストや管理負担を解消することができます。

>>電子契約の保存方法とは?紙の契約書をスキャンする場合の要件を紹介

電子帳簿保存法で認められている電子データ保存方法

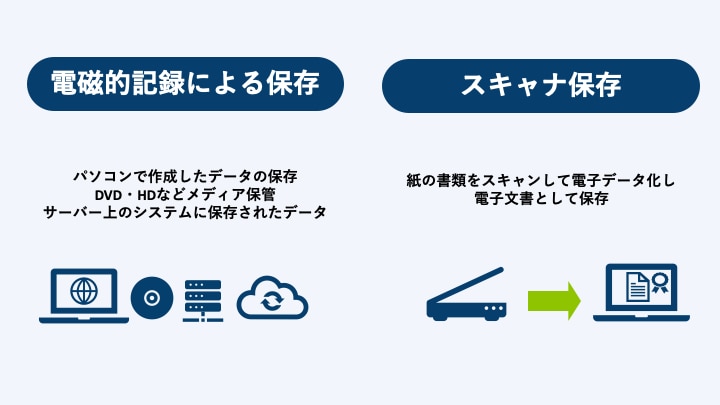

電子帳簿保存法で認められている電子データの保存方法は2種類あります。

- 電磁的記録による保存

- スキャナ保存

「電磁的記録による保存」というのは、パソコンを使用して作成したデータでの保存を指します。これにはDVDやHDなどのメディア保管のみでなく、サーバー上のシステムなどに保存されたデータも該当します。

「スキャナ保存」は、紙の書類をスキャンして電子データ化し、電子文書として保存するものを指します。スキャナ保存の欠点は、スキャンする紙そのものを修正することで容易に改ざんできることです。そのため電子帳簿保存法ではスキャナ保存には一定の要件を満たす、例えばタイムスタンプの付与が必要となっています。

(参照)国税庁のスキャナ保存要件について:電子帳簿保存法におけるスキャナ保存の要件が改正されました

ちなみに、以前よりマイクロフィルムでの保存も認められています。マイクロフィルムとは歴史的文献など重要な書籍・図面、あるいは新聞等の原版の汚れや破損を予防するために用いられる記録媒体のことです。長期保存に優れているので永続的な保存ができますが、証憑書類等の電子保存のための利用している企業は少ないと思われます。

>>電子帳簿の保存方法って?電子帳簿保存法で変わることやメリットデメリットを紹介

電子帳簿保存法の対象書類と保存方法

次に、電子帳簿保存法の対象になる書類とその保存方法についてみていきましょう。

<電子帳簿保存法の対象書類>

対象書類 |

分類 |

|---|---|

総勘定元帳、仕訳帳、現金出納帳、売掛金・買掛金元帳固定資産台帳、売上・仕入帳など |

国税関係帳簿 |

棚卸表、貸借対照表、損益計算書、その他決算に関して作成した書類 |

国税関係書類 (決算関係書類) |

領収書(および写し)、契約書(および写し)、請求書、納品書など |

国税関係書類 (その他の証憑類) |

見積書、注文書など |

一般書類 |

<電子帳簿保存法における保存方法>

区分 |

対象書類 |

電磁的記録による保存 |

スキャナ保存 |

|---|---|---|---|

帳簿 |

仕訳帳、現金出納量、売掛金元帳、買掛金元帳、固定資産台帳、売上帳など |

会計ソフトのデータ等 |

不可 |

書類 |

『取引関係書類』 注文書、請求書、見積書、契約書、領収書、納品書など |

紙で発行した書類の控え |

紙で受け取った書類

|

電子取引データ | |||

『決算関係書類』 棚卸表、賃借対照表、損益計算書など |

会計ソフトのデータ等 |

不可 |

これらの表を見ると、自社のみが関係する帳簿と決算関係書類の電子化は、電磁的記録による保存のみが対象になっており、紙の書類をスキャンして保存することは認められていないことが分かります。

要するに、会計ソフトのシステムで入力したデータを保存することによって、決算書や総勘定元帳の印刷及び紙での保管を省略することができます。

また、帳簿を電子データとして保存する際には、電子帳簿保存法によって「自社で一貫して統一的に電子的な会計データが作られなければいけない」という規定があります。多くの企業で導入されている会計ソフトは、この要件を満たしているため、電子保存のハードルは高くありません。従って、適用している企業も多くなっています。

一方で、取引先とのやり取りによって生じる取引関係書類の電子データ化については、さまざまなシチュエーションが想定されます。取引先とのやり取りの際に、書類の発行・受取方法が紙で行われるか、電子データで行われるかにより、保存方法が変わってきます。従って帳簿の電子データ化よりも複雑な部分があり、適用が進みづらい状況にあると言えます。

一般的には、紙で受け取った取引関係書類はスキャンした上で電子データ化して保存し、電子データとして受け取った取引関係書類はそのまま電子データとして保存します。

電子帳簿保存法を適用するには?

電子帳簿保存法によって証憑書類や取引関係などの電子データ化が認められていますが、すべての企業が自由に電子データ化を実施してもよいわけではありません。まず、電子帳簿保存法を適用するには、以下の書類を用意して、税務署に提出する必要があります。

- 国税関係書類の電磁的記録によるスキャナ保存の承認申請書を記入

- 承認を受けようとする国税関係書類の保存を行う電子計算機処理システムの概要を記載した書類

- 承認を受けようとする国税関係書類の保存を行う電子計算機処理に関する事務手続の概要を明らかにした書類(当該電子計算機処理を他の者に委託している場合には、その委託に係る契約書の写し)

- 申請書の記載事項を補完するために必要となる書類その他参考となるべき書類その他参考書類

参考:国税庁ホームページ「[手続名]国税関係書類の電磁的記録によるスキャナ保存の承認申請」

申請企業は、電子データとしての保存をスタートする日の3ヵ月前までに以上の申請を完了する必要があります。電子帳簿保存法の申請を行わず、帳簿を電子データとして保存し原本を破棄してしまった場合には、監査対応が難しくなるため注意が必要です。

>>電子契約の保管は契約書のスキャナ保存も含む?電子文書との違いとは

クラウドストレージを利用している場合はどうなるのか?

近年は電子データの保存先として社内のファイルサーバーではなく、クラウドストレージを選択するケースが増えています。その際に、「サーバーが海外にある場合は電子帳簿保存法の対象外になるのか?」という疑問がよく聞かれます。

海外製品のクラウドストレージの場合、データセンターが海外に設置されていることが多く、実質的に電子データは国内ではなく海外に保管されていることになります。

結論から言えば、利用中のクラウドストレージのデータンセンターが海外にあったとしても、電子帳簿保存法の対象になるので問題ありません。ただし、以下2つの条件を満たしている必要があります。

- 保存場所が瞬時にデータを確認できる環境にあること

- 電子帳簿保存法の真実性、可視性の要件を満たすためにバックアップが頻繁に行われていること

これらの条件を満たしていれば、たとえば海外にデータセンターが設置されていても電子帳簿保存法の適用対象になります。

まとめ

いかがでしょうか?電子帳簿保存法は複雑な法令のように見えて、実際行っている業務を照らして検討してみることで、実はシンプルな部分も多く、比較的取り組みやすい規制の一つと言えます。

正しく電子帳簿保存法を理解して運用に乗せることで、社内で使用する書類のペーパーレス化や書類管理の効率化を実現するための良いきっかけにもなります。

それでもやはり不安な点などございましたら、ぜひ当社にご連絡ください。

ワンビシアーカイブズでは、情報資産マネジメントのリーディングカンパニーとして、お客様の「情報資産の安全確保と効率的な活用」をサポートしています。

例えば、契約書の電子化であれば「電子契約サービス『WAN-Sign』」社内の書類管理であれば「書類保管サービス『書庫探』」など、お客様のご要望に合わせて多数のソリューションを、業務変革も伴った社内書類のペーパーレス化をご検討のお客様向けには、エキスパートによるコンサルティングサービスもご用意しています。

是非お気軽にご相談ください。