2023年10月1日から、複数税率に対応した消費税の仕入税額控除の方式であるインボイス制度がついに始まります。インボイス対応のための準備が進んでおりますが、実際に導入されてからどのように変わるのかをご存知でしょうか?

今回は経理担当者だけでなく、DXやペーパレスを検討している方にも関係があるインボイス制度について、制度の概要から業務がどう変わるのかをわかりやすく紹介します。是非参考にしてください。

インボイス制度とは複数税率に対応した消費税の仕入税控除の方式です。正式名称は「適格請求書等保存方式」といいます。売手が買手に対して、正確な適用税率や消費税額等の記載要件を満たした請求書等である「適格請求書(インボイス)」を交付し、保存する新しい制度です。インボイス制度を利用することで仕入税額控除を受けることができます。

適格請求書(インボイス)を発行するには、適格請求書発行事業者への事前登録が必要になります。

売手である登録事業者は、買手である取引相手(課税事業者)から求められた場合に、インボイスを交付しなければなりません。また、交付したインボイスの写しを保存しておく必要があります。

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。買手自らが作成した仕入明細書等でも、必要な記載要項を満たし、取引相手の確認を受けたものであれば仕入税額控除の適用を受けることもできます。

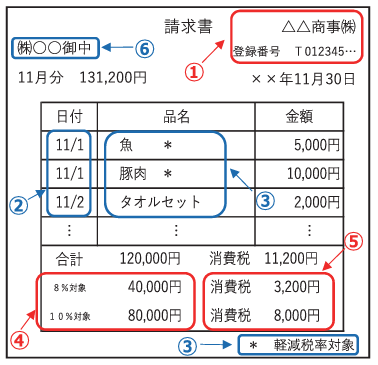

インボイスは現行の「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」の記載が追加されたものになります。

※赤字の項目が、現行の区分記載請求書の記載事項に追加される事項です。

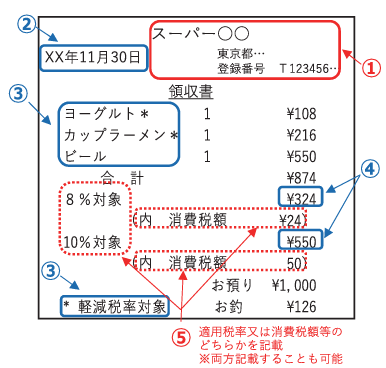

因みに不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については適格請求書に代えて、適格簡易請求書を交付することができます。

⑤の「税率ごとに区分した消費税額等」の端数処理は、一つの適格請求書につき、税率ごとに1回ずつとなります。

※赤字の項目が、現行の区分記載請求書の記載事項に追加される事項です。

2019年10月より導入された軽減税率制度により、日本は複数税率となりました。インボイス制度は複数税率の中でも正確な消費税額と消費税率を把握するために導入されています。

何故消費税率の把握が必要なのかについては、消費税の基本的な仕組みについて理解する必要があります。

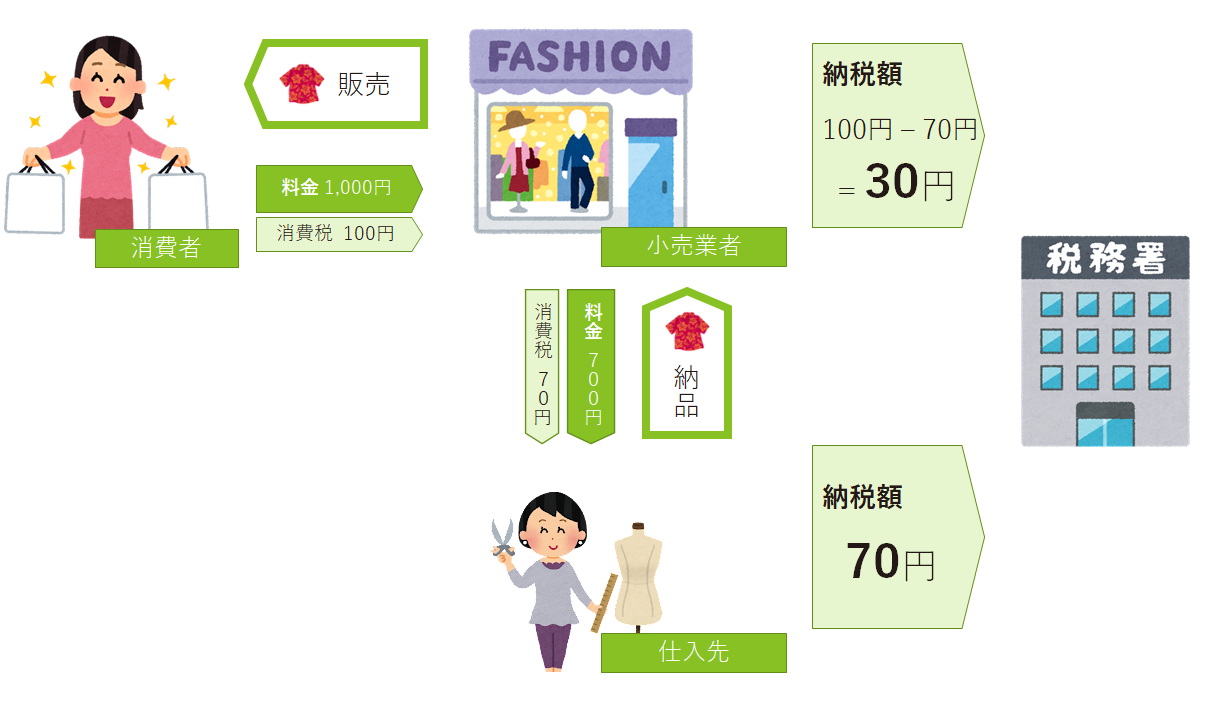

消費税はサービス販売などの売上げに係る消費税額から、仕入れに係る消費税額を控除し、その差額を納付することとされています。消費税は消費者が負担し、そのサービス提供をしている事業者が納付する間接税です。

事業者が納付する消費税は売上げに係る消費税額(売上税額)から仕入に係る消費税(仕入税額)を引いた額、納付します。

<消費税の負担と納付の流れ例>

この売上げに係る消費税から仕入にかかった消費税を差し引くことを仕入税額控除と言います。

現在日本の消費税は、軽減税率の導入に伴い「軽減税率(8%)」と「標準税率(10%)」の2つから成る「複数税率」になっています。商品によって税率が異なることから、仕入れにかかった消費税額が分かりにくいのが現状です。

そのため、正確な適用税率や消費税額を把握する手段として、「インボイス制度」が導入されることになりました。

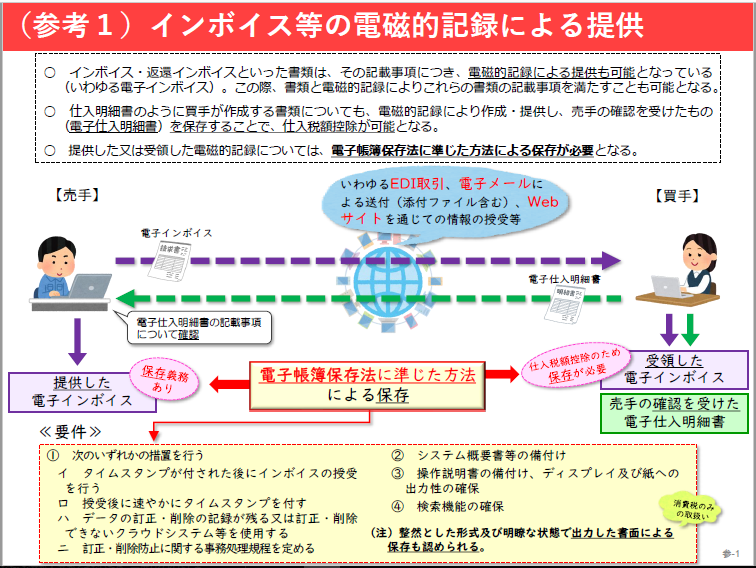

上記理由から10月より開始されるインボイスですが、電子データで提供することも可能となっています。これがいわゆる電子インボイス(デジタルインボイス)です。書面のインボイスと同様に、電子インボイスも買手である取引相手は適切な保存を行うことで仕入税額控除を受けることができます。ただし電子帳簿保存法に準じて一定の要件を満たした方法で保存する必要があります。

その要件については国税庁が行った「インボイス制度に関する説明会 - 基礎編 -」内資料にて、受領した電子インボイスについて4つの要件が必要とされています。

<電子帳簿保存法 保存要件>

国税庁軽減税率・インボイス制度対応室:インボイス制度-オンライン説明会- ~基礎編~より

この電子インボイスですが、違う会計システムを利用していてもネットワーク上で同じ電子インボイスが利用できるように、電子インボイス推進協議会(EIPA)は、日本の電子インボイス標準仕様を「Peppol」に準拠させることを決めました。

実際の仕様についてはデジタル庁にて公表しているため、こちらをご覧ください。ここに記載している「JP PINT」とは、Peppolネットワークでやり取りする電子インボイスの日本標準仕様のことです。

インボイス制度の導入は、新しい規格の請求書作成が必要になり、また提供したインボイスの管理や保存、振り分けなどの新たな作業フローが発生します。また今までと違う仕入税額控除の算出方式になるため、経理担当者はインボイス制度によって負担が増えるといった印象を持つかもしれません。

そのため電子インボイスの導入による業務効率化を検討されています。

電子インボイスはEIPAにより国内で標準仕様が定められているため、違う会計システムから受理した請求書でも、内容や情報を自動で自社システムに取り込むことができます。そのため仕入税の算出についてもシステムで自動化することが叶うため、経理業務の負担軽減に繋がります。

またそもそも経理系の書類は保管期間が定められているなどから、大量に保管しなければならないものが多く、ファイリング作業や適切な破棄などのノンコア作業が負担になりやすい業務でした。

今回の電子インボイスの導入と共に、書類の保管スペースやコストの削減を含めた経理のDXに繋がる動きが期待されています。

適格請求書(インボイス)を交付できるのは、登録を受けた適格請求書発行事業者に限られますが、適格請求書発行事業者の登録を受けるかどうかは事業者の任意です。登録を受けることができるのは、課税事業者に限られています。

そのため国税庁は、まずインボイス発行事業者の登録要否の判断から始めることをお勧めしています。

もし登録行う場合は、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出する必要があります。この登録申請書は、郵送でもe-Taxでも提出可能です。

申請後、登録拒否要件に該当しない場合には税務署より登録番号と共に登録通知が届きます。登録完了後は国税庁の適格請求書発行事業者公表サイトにて公表をされます。

詳しい内容については適格請求書等保存方式 (インボイス制度)の手引きにて流れが記載されていますので、こちらをご覧ください。

登録が完了しましたら、今度はインボイスの記載事項に対応した請求書・領収書の発行を行えるように準備する必要があります。今までの発行フローや手順に変更がある場合は、作業者への教育も含めて十分な時間やコストをかけて対応する必要があります。

また電子インボイスでの管理を行う場合には、対応した受発注システム、請求書管理システムの導入について検討していきます。

このようなツールを導入する際のプロセスとしては、過去のブログにてツール導入前のプロセスを解説したことがありましたので、こちらを参考ください。

インボイス制度は2023年10月より開始されます。インボイス制度の導入により、インボイスの管理や保存、仕入税額控除の算出の変更など、経理担当者への負担が心配されています。これに伴い、経理作業のデジタル化にも注目が集まっています。

経理業務に様々な影響を及ぼすインボイス制度への理解を深め、開始に備えていきましょう。

インボイス制度への理解を更に深めたい場合は、国税庁にて相談窓口や説明会、サイトでの案内などを行っていますので、こちらを利用することをお勧めします。

政府広報オンライン:令和5年10月からインボイス制度が開始!事業者が進めておきたい準備とは?

国税庁:インボイス制度の概要

国税庁:インボイス制度 特設サイト

執筆者名 ブログ担当者

株式会社NXワンビシアーカイブズ

ご不明な点やご要望などお気軽にご連絡ください。

ご不明な点やご要望などお気軽にご連絡ください。